Unit Linked คืออะไร ประกันชีวิตที่ให้อิสระทั้งความคุ้มครองและการลงทุน

ประกันยูนิตลิงค์

(Unit Linked Insurance) หรือที่เรียกกันว่า ประกันชีวิตควบการลงทุน

คือนวัตกรรมของกรมธรรม์ประกันชีวิตที่แตกต่างจากประกันแบบดั้งเดิม

โดยจะเป็นการรวมเอา ความคุ้มครองชีวิต และ การลงทุน

เข้าไว้ด้วยกันอย่างชัดเจนและยืดหยุ่น

เบี้ยประกันที่คุณจ่ายจะถูกแบ่งออกเป็น 2 ส่วนหลักส่วนความคุ้มครอง

(Protection Cost): นำไปจ่ายเป็นค่าใช้จ่ายในการทำประกันภัย (Cost of

Insurance - COI) เพื่อให้คุณได้รับความคุ้มครองชีวิตตามวงเงินที่เลือกไว้

ส่วนการลงทุน

(Investment): เงินส่วนที่เหลือจะถูกนำไปลงทุนใน กองทุนรวม (Mutual Funds)

ที่คุณเลือกเอง

โดยมูลค่าของกรมธรรม์จะผันผวนไปตามผลการดำเนินงานของกองทุนนั้น ๆ

องค์ประกอบสำคัญที่ทำให้

Unit Linked โดดเด่น Unit Linked ไม่ใช่แค่ประกันชีวิตธรรมดา

แต่เป็นเครื่องมือทางการเงินที่มีความยืดหยุ่นสูง

ซึ่งตอบโจทย์ผู้ที่ต้องการบริหารจัดการความเสี่ยงและการลงทุนไปพร้อมกัน

1. ความยืดหยุ่นในการปรับเบี้ยและทุนประกัน

1. ความยืดหยุ่นในการปรับเบี้ยและทุนประกันนี่คือหัวใจสำคัญของ

Unit Linked ที่ประกันแบบเดิมให้ไม่ได้:ปรับเบี้ยประกัน, เพิ่ม, ลด,

หรือพักชำระเบี้ย ได้ตามจังหวะทางการเงินในแต่ละช่วงชีวิต

(โดยต้องเป็นไปตามเงื่อนไขของกรมธรรม์

และมูลค่าบัญชีกรมธรรม์ต้องเพียงพอสำหรับหักค่าใช้จ่ายความคุ้มครอง)

ปรับทุนประกัน:

สามารถ เพิ่มหรือลดวงเงินความคุ้มครองชีวิต ได้ตามความต้องการ เช่น

เมื่อมีภาระหนี้สินหรือครอบครัวเพิ่มขึ้น

ก็สามารถเพิ่มทุนประกันให้สูงขึ้นได้

(การเพิ่มมักต้องผ่านการพิจารณาความเสี่ยงใหม่)

เติมเงินลงทุนเพิ่ม (Top

Up): สามารถจ่ายเบี้ยเพิ่มเติมเพื่อเพิ่มเงินลงทุนในกองทุนได้

(ถ้ามีเงินก้อน) หรือ ถอนเงินบางส่วน จากมูลค่าหน่วยลงทุนออกมาใช้ได้

โดยที่ความคุ้มครองชีวิตยังคงอยู่

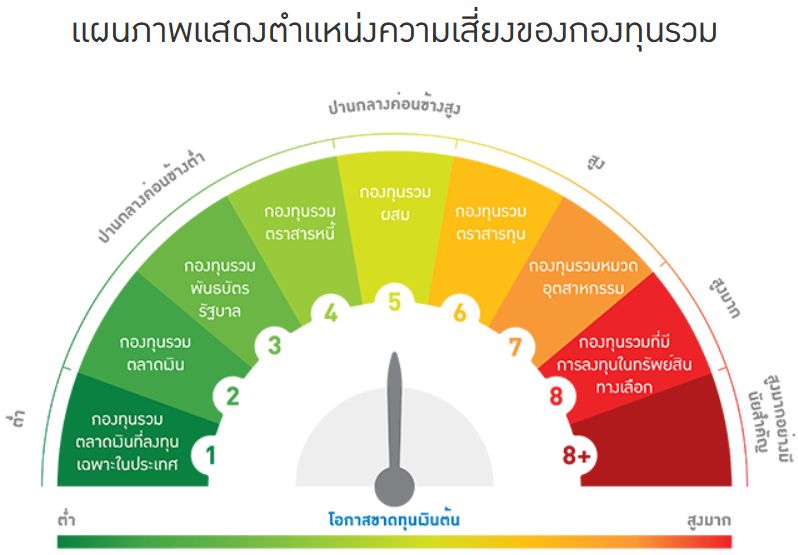

ประกันควบการลงทุน2. อิสระในการเลือกลงทุนคุณมีอิสระในการเลือกและบริหารจัดการพอร์ตการลงทุนด้วยตนเอง

เลือกลงทุนในกองทุนรวม:

บริษัทประกันจะคัดสรรกองทุนรวมคุณภาพจากบริษัทจัดการกองทุนชั้นนำมาให้เลือก

คุณสามารถจัดพอร์ตการลงทุนให้เหมาะสมกับระดับความเสี่ยงที่รับได้

(ตั้งแต่กองทุนความเสี่ยงต่ำ ไปจนถึงกองทุนหุ้นความเสี่ยงสูง)

สับเปลี่ยนกองทุน

(Switching): สามารถสับเปลี่ยนกองทุนภายในพอร์ตได้โดยไม่เสียค่าใช้จ่าย

(ตามจำนวนครั้งที่กำหนด)

เพื่อปรับกลยุทธ์ให้เข้ากับสภาวะตลาดที่เปลี่ยนแปลงไป

ข้อดี: Unit Linked เป็นตัวเลือกที่ดี หาก...ต้องการความคุ้มครองชีวิตสูง: เหมาะกับผู้ที่ต้องการทุนประกันสูง เพื่อส่งต่อความมั่นคงให้กับครอบครัว

ต้องการความยืดหยุ่น: ผู้ที่ต้องการควบคุมการจ่ายเบี้ยและการคุ้มครองชีวิตได้ด้วยตนเอง

มีความรู้ความเข้าใจในการลงทุน: ผู้ที่เข้าใจความผันผวนของตลาด และสามารถเลือก/บริหารกองทุนรวมได้

วางแผนการเงินระยะยาว: เหมาะสำหรับการสร้างวินัยการออมและการลงทุนเพื่อเป้าหมายเกษียณ หรือเป้าหมายระยะยาวอื่น ๆ

กองทุนประกันชีวิตข้อเสีย: Unit Linked อาจไม่เหมาะกับคุณ หาก...ไม่รับความเสี่ยงได้: ผลตอบแทนของ Unit Linked ไม่ได้รับการการันตี มูลค่ากรมธรรม์จะขึ้นอยู่กับผลตอบแทนของกองทุนรวม และอาจขาดทุนได้

เน้นผลตอบแทนระยะสั้น:

Unit Linked ถูกออกแบบมาเพื่อการลงทุนระยะยาว การถอนเงินในช่วงปีแรก ๆ

อาจทำให้ขาดทุนสูง

เนื่องจากมีการหักค่าใช้จ่ายในการดำเนินงานค่อนข้างสูงในช่วงเริ่มต้น

ไม่ต้องการความยุ่งยาก:

ต้องมีการติดตามผลการดำเนินงานของกองทุนและปรับพอร์ตอย่างสม่ำเสมอ

หากไม่บริหารจัดการเอง อาจพลาดโอกาสในการทำกำไร

09.30 น. นายนเรศ อินทปัตย์ นายกเทศมนตรีตำบลเทพนคร เป็นประธานพิธีเปิดอบรม \"โครงการขนมพื้นบ้าน อาหารพื้นเมือง\" โดยมี คณะผู้บริหาร สมาชิกสภาเทศบาล พนักงานเทศบาลตำบลเทพนคร คณะผู้บริหารและบุคลากรทางการศึกษากลุ่มโรงเรียนเทพนคร เข้าร่วมพิธ")